なにかと不安になりがちなお金のやりくり。現状の収入・支出・貯蓄をどのように評価して、改善(または維持)につなげていくべきか、実はあまりよくわかっていないという方も多いのではないでしょうか。

そこでこの記事では、筆者のお金事情を大公開しながらお金の稼ぎ方・使い方・貯め方について考えてみたいと思います。

はじめに:筆者のスペック

お金事情やその良し悪しを語るのに、前提としてその人がどのような状況に置かれているかという情報は欠かせません。ということで筆者のスペックを以下にざっくりまとめてみました。

- 年齢:20代後半

- 職業:会社員

- 職場:東京都内

- 住居:実家(首都圏)

- 趣味:お金のかかるものでいうと海外旅行くらい(美容、ファッション、インテリアなどは人並みに興味あり)

- その他:独身、車なし

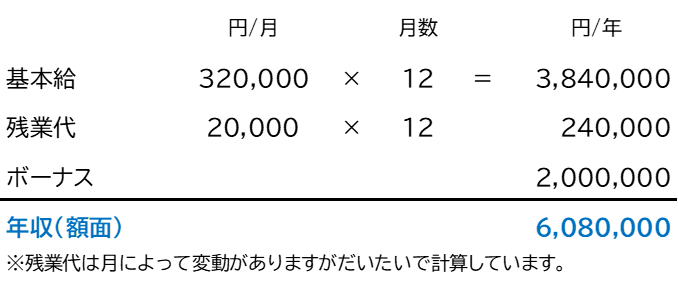

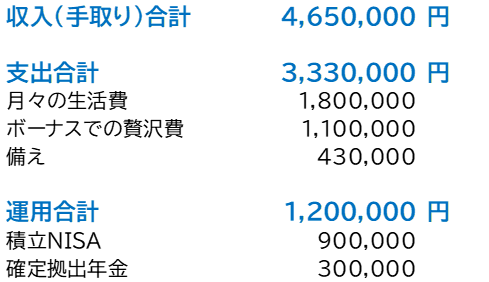

それではまずはPLから。月々の収入と支出を整理。

収入

筆者の現在の収入はざっくり以下の通りです。給料としては20代のわりにまあまあもらっているほうかなと思いますが、これ以外に家賃補助や手当などはないので収入としてはこれが全てになります。

ちなみに上記は額面金額ですのでこちらの手取り計算サイトで手取り額を試算してみたところ、月給部分は260,000円/月、ボーナス部分は1,530,000円/年の手取りになるようです。

支出

正直なところ現状支出はあまり管理できていないのですが、今回は上記の収入から貯蓄・運用に回したい金額を差し引いて、”理想”の支出額を設定してみました。

※支出計算のルール

- 被服費は”一張羅”への支出を月々の支出ではなくボーナス支出でカウント。

- 旅行などのイベント系もボーナス支出でカウント。

- 本項目の計算上、積立NISAや確定拠出年金などの資産形成もいったん便宜上支出の項目でカウント。

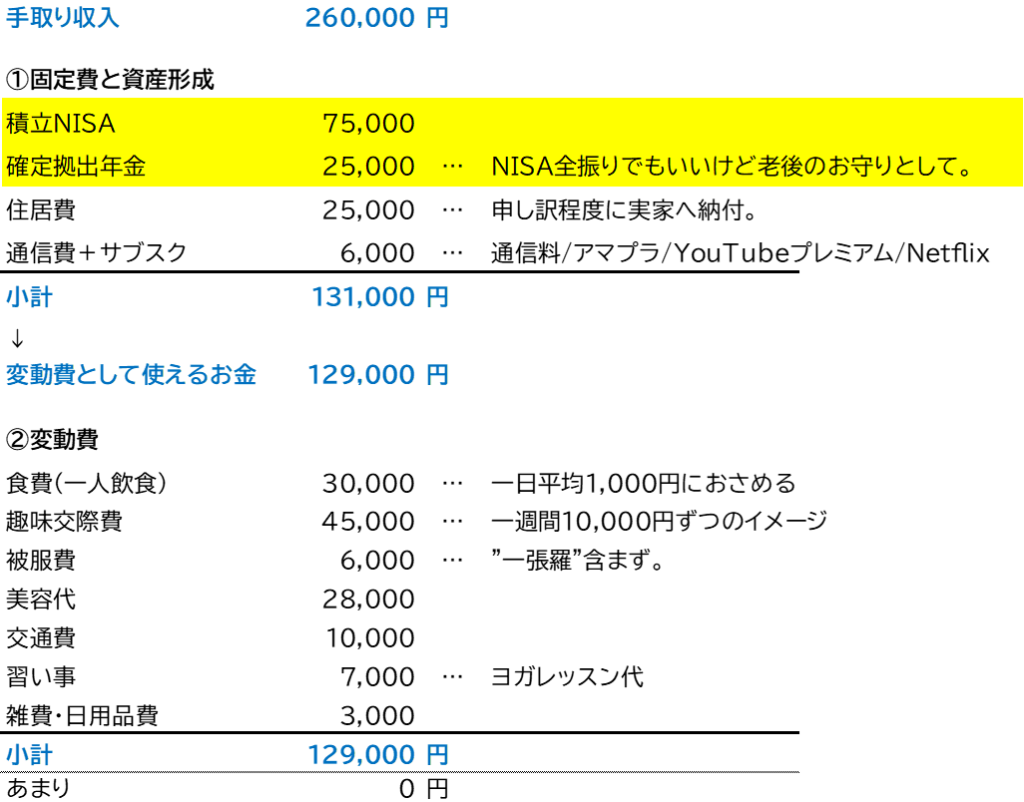

月々の支出

先ほど計算した月々の手取り収入…260,000円から逆算して毎月の支出を設定してみました。

こうしてみると、月々10万円の資産運用を差し引くと余剰がゼロとなるため、月々の変動費管理をきっちり行わないとキャッシュフローとしてはマイナスになってしまうことがわかりました。実家住まいで住居関連の費用(や食費も)が殆どかかっていない中ではなかなか生活費が膨らんでいる状態ですね。

とはいえ、現時点では手元にある程度の貯蓄があり、NISAと確定拠出年金で将来への備えもそれなりにはできているととらえていますので(後述)、あまり無理はしすぎずに、今楽しめる贅沢を楽しみたいと思います。

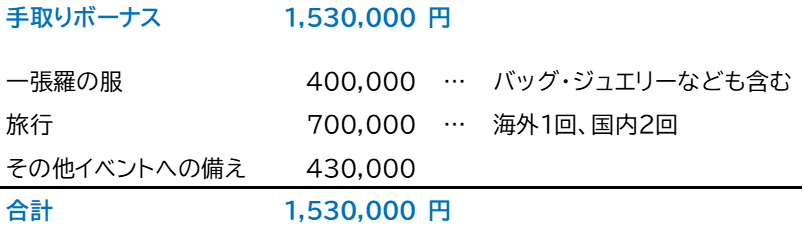

ボーナスの使い方

ボーナスは使い切るという前提で支出計画を組んでみました。そうは言っても何かと想定外のイベントにお金がかかるのが常なので、まずは使いたい分だけを確保して、残りは「備え」ということにします。

…正直これは、独身実家住まいだからできるお金の使い方ですね。もし結婚などで家を出ることになり住居費や家族のための生活費等が発生する場合は、①一張羅や旅行に確保している金額、②実家への住居費あたりを取り崩して生活をしていくことになると思います。

収支のまとめ

以上で洗い出した収支を年間でまとめると、この通り。

それでは続いてバランスシート部門を見ていきましょう。

資産形成も大事。将来必要な金額、貯金・運用のバランスは?

現在の資産総額

まず最初に触れておきたいのが現在の資産額。あろうことか現状手持ちの資産のほぼすべてを現金(日本円)で保有しているのですが、金額感としてはアルファードが買えるか買えないか微妙なライン、くらいの感じです。

貯金・運用のバランスについて

資産のほぼすべてを現金で保有している現状は、何かこだわりがあったわけではなくただ成り行き的にそうなっただけです。なので、できれば現金預金よりも運用の割合を高めたいと考えています。感覚として、現金は150~200万円あれば仮に収入が途絶えたとしても1年ほどは生きていけそうなので、手元資金150~200万円の現金だけを残して徐々に(分散しながら)運用に回していきたいと思います。

運用はほったらかし投資一択。月10万で将来いくらになる?

自分自身が金融リテラシーや意欲があまり高くないことを考えて、いわゆる『ほったらかし投資』一本で資産運用を行っていきたい考えです。内容はシンプルで、上述のとおり月々10万円を積立NISA 75,000円/月と確定拠出年金 25,000円/月に振り分けてドルコスト平均法で積立・運用していくのみ。

もろもろの自由度を考えると積立NISA一本という手もあるかと思いますが、流動資産だと手をつけることへの心理的ハードルが低いことを踏まえて、浪費家な自分への防御策として一部は65歳まで引き出すことのできない「確定拠出年金」へ投じることにしました。

積立NISAシミュレーション

金融庁のサイトにて、積立NISAで月々75,000円を年利5%で20年間運用した場合の資産額をシミュレーションしてみました。

結果としては、20年後には運用資産額が3,000万円に達するということで、老後2,000万円問題を考えるとなかなかいい感じなのではないでしょうか。

確定拠出年金シミュレーション

続いて、SBI証券サイトにて月々25,000円を年利3%で65歳まで運用した場合の資産を行ってみました。

月々25,000円と比較的無理のない金額でも、20代から始めることによって資産総額としては2,000万円ほどに達するということがわかりました。

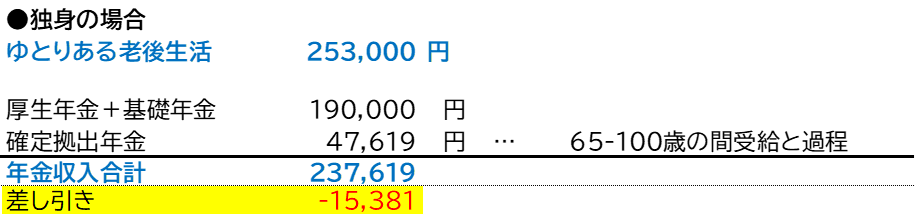

老後の備えはこれで充分?もらえる年金額と合わせて確認してみよう

何かと不安な老後資金対策としては、確定拠出年金で2,000万円分の備えを行いました。一般的にゆとりある老後生活には、独身の場合は25.3万円、夫婦二人の場合は38万円が月々必要とされています。

もちろん国からの基礎年金と、サラリーマンとして働き続けていれば厚生年金も受給することができますので、老後の収支はこれらを合わせて考える必要があります。年金の受給額についてシミュレーションサイトで計算してみたところ、このままサラリーマンとして厚生年金に加入し続ける前提として、筆者の場合は月々19万円ほどを受給できることがわかりました。

これらに加えて、2,000万円の確定拠出年金を65歳から100歳までの35年間で月々受給すると仮定すると独身の場合と夫婦二人の場合でそれぞれ以下のようになります。

こうしてみると、共働きで配偶者も自分と同じレベルの収入状況であれば、生活コストを折半できる分夫婦二人のほうが余裕が出やすいということがわかります。

率直な感想としてはこのままやっていけばそれなりにゆとりをもって暮らしていけそうだなと思う反面、これまでの資産形成&老後資金準備の計画はすべて自分自身が健康で働き続けることを前提としたものであるため、その面ではなかなか簡単な道のりではないことがよくわかりました。

まとめ

備えあれば憂いなし。賢く管理して豊かに生きよう。

人生100年時代、お金に余裕がある、とまでの状況になるのはやはりなかなか難しいですが、そうはいっても収支と資産運用についてきちんと計画立てて管理を行うことで、無駄な消費を抑えつつ引き締めすぎず豊かに暮らせそうだというのが本記事を通しての気付きになりました。

とはいえ、貯蓄・運用したお金の使い道や将来必要なお金についてはまだまだリサーチが必要そうです。